대출 없이 신용카드로 현금화하는 방법

대출 없이 신용카드로 현금화하는 방법 에 대해서 포스팅 해봅니다

📖 목차

1. 신용카드 현금화란 무엇인가?

🔹 정의 및 개념

신용카드의 결제 한도를 이용해 직접적으로 현금을 뽑는 게 아니라,

결제 → 환불 또는 결제 → 상품 판매 등의 방식으로 현금처럼 사용하는 것을 의미합니다.

🔹 왜 ‘대출 없이’ 현금처럼 느껴지는가

- 카드사의 현금서비스 한도(카드론) 대신 결제 한도를 우회하여 사용하기 때문입니다.

- 일반 소비결제로 인식되면 대출로 보이지 않지만, 실제로는 금융 리스크가 존재합니다.

🔹 카드 약관상 위치

예를 들어 BC카드 약관에서는

“Cash Advance(단기 카드 대출)에 해당하는 거래”가 명확히 구분되어 있습니다.

💬 요약: ‘대출 없이’ 보이지만 실상은 카드 자금을 현금처럼 돌려 쓰는 거래 구조입니다.

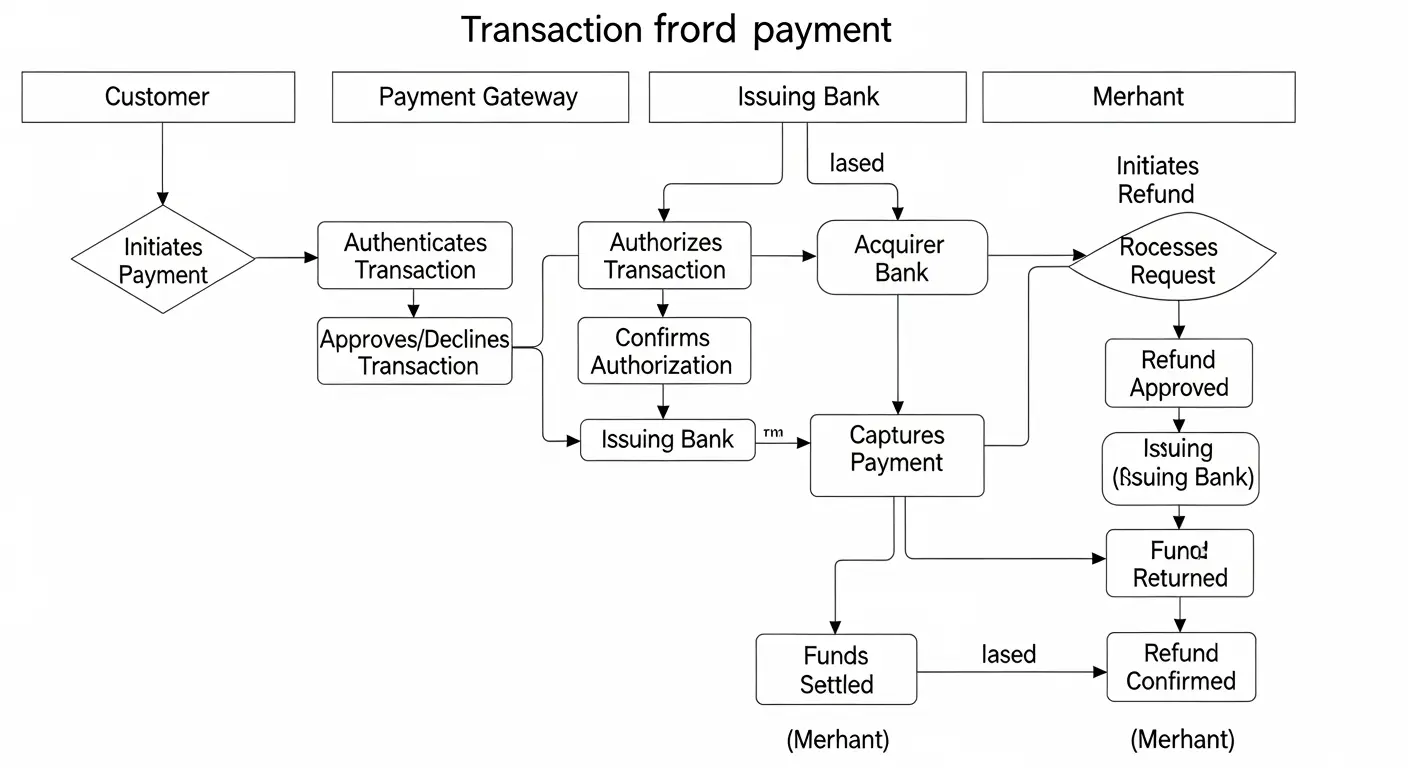

2. 현금화 가능한 방법과 실제 프로세스

🔹 대표적인 방식

- 상품 구매 후 환불: 고가 물품을 카드로 결제 후 환불 → 현금 반환

- 결제 후 제3자 판매: 구매 상품을 타인에게 할인 판매 후 현금 수취

- 계좌이체 가능한 루트 이용: 결제 후 일부 환불이나 이체 허용 구조 활용

🔹 실제 흐름

- 카드 한도 내 결제

- 매입처 확인 및 환불 가능 여부 점검

- 환불 시 현금 입금으로 변환되는 사례 존재

⚠️ 주의: 카드사 및 금융당국은 이를 비정상 거래로 간주할 수 있습니다.

3. 법률·약관상 위험 요소와 벌칙

🔹 주요 법률 근거

- 카드 약관의 “단기 카드 대출(현금서비스)” 조항

(CitiBank 약관) - 금융위원회 관리 정책 참고

(금융위원회 공식자료)

🔹 위반 시 리스크

- 카드 정지, 이용 한도 제한

- 거래 재분류 → 이자 및 연체료 발생

- 부정거래로 금융감독원 조사 대상 가능

🔹 “대출 없이”라는 표현이 무색한 이유

현금화 거래는 카드사의 승인 목적을 벗어난 자금조달형 거래로,

결국 대출과 동일한 신용 리스크를 동반합니다.

4. 현금화보다 더 안전한 대안 3가지

✅ ① 카드사 승인 현금서비스·카드론

- 공식 상품으로 제공되는 단기자금대출

- 금리·상환조건이 명확하며 합법적

✅ ② 은행의 비상금대출

- 소액 신용대출로 대체 가능

- 모바일 앱에서 간단히 신청 가능

- 금융감독원 파인(FINE) 에서 상품 비교 가능

✅ ③ 지출관리 & 비상자금 구축

- 월 소비 내역 점검 → 여유자금 확보

- 급전 상황 대비 예비자금 분리 관리

5. 실행 전 체크리스트 및 주의사항

| 체크 항목 | 설명 |

|---|---|

| 카드사 약관 확인 | 환불 및 현금화 관련 조항 점검 |

| 거래 투명성 | 환불·입금 절차 명확 여부 확인 |

| 이자 및 수수료 | 숨은 비용 여부 계산 |

| 신용 영향 | 카드 정지·점수 하락 가능성 인식 |

| 대안 고려 | 합법적 대체 수단 검토 |

💡 핵심 요약:

손쉬워 보이지만, 약관 위반일 경우 장기적 신용 손상으로 이어질 수 있습니다.

💬 FAQ

Q1. 신용카드로 직접 현금을 받을 수 있나요?

A. 불가합니다. 소비 목적 거래만 허용되며, 환불형 현금화는 제재 대상이 될 수 있습니다.

Q2. 현금서비스가 더 안전한가요?

A. 네, 카드사 승인 방식이므로 법적 리스크가 낮습니다.

Q3. 현금화가 신용점수에 영향을 주나요?

A. 카드사에 따라 부정거래로 판단되면 신용도 하락 가능성이 있습니다.

Q4. 해외 카드도 동일하게 적용되나요?

A. 대부분 동일하게 제한되며, 해외 결제도 금융사 정책에 따라 제재됩니다.

Q5. 이미 현금화 거래를 했다면?

A. 카드사에 자진신고 후 정상 소비거래로 전환하거나, 재발 방지 조치를 취하는 것이 좋습니다.

신용카드현금화 카드로 현금 만드는법 직접 해본 후기

신용카드현금화 카드로 현금 만드는법 후기형 글입니다. 실제 경험을 기반으로 한 현금화 과정, 수수료, 합법 여부, 리스크, 안전한 대안까지 정리했습니다.

신용카드현금화 모바일상품권 후기 빠르지만 조심해야 할 이유

신용카드현금화 모바일상품권 후기형 글입니다. 실제 이용 경험을 바탕으로 한 절차, 수수료, 카드사 리스크, 합법 기준, 그리고 안전한 대안까지 모두 정리했습니다

신용카드 현금화, 상품권 말고 다른 방법으로 해봤습니다 (실제 후기)

신용카드 현금화 상품권 말고 다른 방법 후기형 글입니다. 쇼핑몰 환불형 방식의 실제 이용 경험, 수수료 비교, 합법 여부, 그리고 안전한 대안까지 정리했습니다